28 octobre 2021

Fernand Maillard, reviseur d’entreprises

En rédigeant cette chronique, la situation me semblait simple ; après reparcouru les textes du CSA, il me semble que la clarification « « Organe d’administration » ou « conseil d’administration » est bien utile.

En effet, l’arrivée du Code des Sociétés et des Associations (CSA) amène à quelques interrogations au niveau terminologie. Sous le couvert du code des sociétés et de la loi du 27 juin 1921, la situation était simple : d’une part on parlait de conseil d’administration dans les SA, SCA, A(I)SBL et fondations et de gérants (ou de conseil de gérance) dans les SPRL, et soit d’administrateurs soit de gérants au choix des associés/actionnaires des autres formes juridiques.

Le CSA a fait évoluer les choses : dorénavant toutes les personnes morales soumises au CSA sont administrées par des administrateurs, à l’exception de la société simple, de la société en nom collectif et de la société en commandite qui sont administrées par un ou plusieurs gérants. Et ces administrateurs et gérants sont maintenant l’organe d’administration.

Comme on le lira dans le tableau de synthèse, pour résumer la situation, le terme « organe d’administration » recouvre en fait soit la ou les personnes, physiques ou morales, chargées d’administrer une des formes de personne morale reprises dans le CSA. Suivant la forme juridique, quand il y a plus d’une personne, sont regroupées soit dans un organe d’administration appelé par le CSA « conseil d’administration » dans les cas de la SA (et la SE) avec administration moniste. Dans les autres cas, le CSA ne donne pas dénomination particulière à cet organe, de même que le CSA ne définit pas nécessairement dans chaque cas le caractère collégial ou non de cet organe laissant la liberté de le définir dans les statuts.

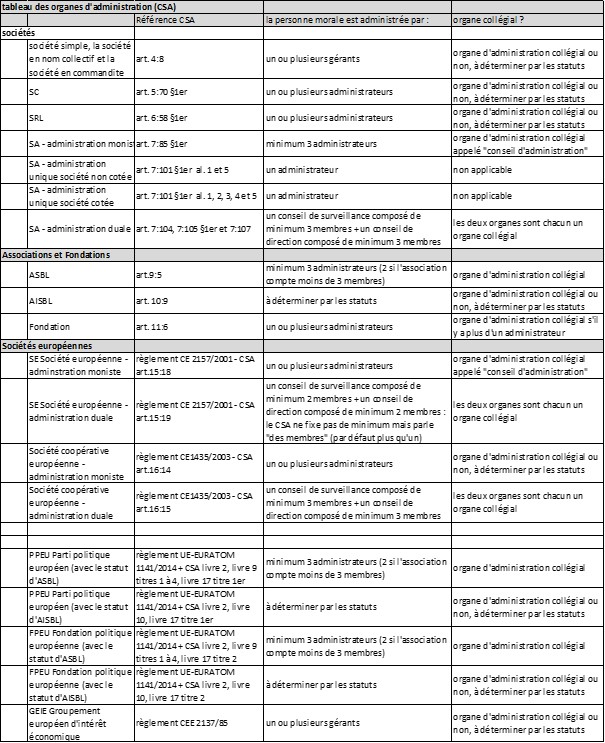

Si on fait le tour des différentes personnes morales, la situation se résume comme suit :

Au final, qu’en conclure ? Lors de l’adaptation au CSA des statuts des personnes morales, il serait indiqué de bien clarifier la situation en utilisant les termes corrects suivant la forme juridique : administrateur, gérant, organe d’administration, conseil d’administration, conseil de direction et conseil de surveillance ; le cas échéant il faudra aussi définir l’aspect collégial si le CSA laisse la liberté de le définir dans les statuts.

Quand le CSA ne donne pas de dénomination particulière à l’organe d’administration, et que les anciens statuts parlaient de conseil d’administration et que ce n’est pas contraire au CSA, le plus simple serait d’intercaler dans les statuts, à l’instar de l’article 7:85, §1er CSA pour la SA à administration « moniste », une phrase comme par exemple : « La société (l’association, la fondation) est administrée par un organe d'administration, appelé dans les présents statuts « conseil d'administration » ». Cela permettra d’éviter de devoir modifier les rapports et autres documents de nombre de structures habituées à cette appellation depuis de très nombreuses années.

Textes de référence

La société simple, la société en nom collectif et la société en commandite

Art. 4:8. La société est administrée par un ou plusieurs gérants, associés ou non, ayant la qualité de mandataires, dont les pouvoirs sont déterminés par l'acte qui les désigne. A moins que la convention ou l'acte qui les désigne ne prévoie qu'ils doivent agir conjointement, ces mandataires peuvent accomplir séparément les actes qui relèvent de leur mandat.

SRL

Art. 5:70. § 1er. La société est administrée par un ou plusieurs administrateurs constituant un collège ou non, qui sont des personnes physiques ou morales. Les administrateurs ne peuvent en cette qualité être liés à la société par un contrat de travail.

SC

Art. 6:58. § 1er. La société est administrée par un ou plusieurs administrateurs constituant un collège ou non, qui sont des personnes physiques ou morales. Les administrateurs ne peuvent en cette qualité être liés à la société par un contrat de travail.

SA

TITRE 4. Organes de la société et assemblée générale des obligataires.

CHAPITRE 1er. Administration.

Section 1re. Administration moniste.

Sous-section 1re. Composition.

Art. 7:85. § 1er. La société est administrée par un organe d'administration collégial, appelé conseil d'administration, qui compte au moins trois administrateurs, personnes physiques ou morales. Tant que la société compte moins de trois actionnaires, le conseil d'administration peut être constitué de deux administrateurs. Tant que le conseil d'administration ne compte que deux membres, toute disposition qui octroie à un membre du conseil d'administration une voix prépondérante cesse de plein droit de sortir ses effets. Les administrateurs ne peuvent, en cette qualité, être liés à la société par un contrat de travail.

Section 2. L'administrateur unique.

Art. 7:101.§ 1er. Les statuts peuvent prévoir que la société est administrée par un administrateur unique, qui peut être nommé dans les statuts.

Dans une société cotée ou lorsqu'une disposition légale impose une administration collégiale, l'administrateur unique doit être une société anonyme administrée par un organe collégial.

Si l'administrateur unique est une société anonyme avec une administration moniste, les articles 7:89, 7:89/1, 7:90, 7:91, 7:92, alinéas 1er, 2 et 3, 7:93 et 7:94 s'appliquent par analogie à l'administrateur unique. La section 1re s'applique à son organe d'administration et à ses membres, à l'exception de l'article 7:96.

Si l'administrateur unique est une société anonyme avec une administration duale, les articles 7:89, 7:89/1, 7:90, 7:91, 7:92, alinéas 1er, 2 et 3, 7:93 et 7:94 s'appliquent par analogie à l'administrateur unique. La section 3 s'applique à son conseil de surveillance et à son conseil de direction ainsi qu'à leurs membres, à l'exception de l'article 7:115.

Les statuts peuvent nommer un successeur de l'administrateur unique.

Section 3. Administration duale.

Sous-section 1re. Organes et composition.

Art. 7:104. Les statuts peuvent prévoir que l'administration de la société est assurée par un conseil de surveillance et un conseil de direction, chacun dans les limites des pouvoirs qui lui sont attribués.

Art. 7:105. § 1er. Le conseil de surveillance est un organe collégial qui compte au moins trois membres, personnes physiques ou morales. Les membres du conseil de surveillance ne peuvent être en même temps membres du conseil de direction.

Art. 7:107. Le conseil de direction est un organe collégial qui compte au moins trois membres, personnes physiques ou morales. Les membres du conseil de direction ne peuvent être en même temps membres du conseil de surveillance.

ASBL

Art. 9:5. L'association est administrée par un organe d'administration collégial qui compte au moins trois administrateurs, qui sont des personnes physiques ou morales. Si et aussi longtemps que l'association compte moins de trois membres, l'organe d'administration peut être constitué de deux administrateurs. Tant que l'organe d'administration ne compte que deux membres, toute disposition qui octroie à un membre de l'organe d'administration une voix prépondérante perd de plein droit ses effets.

AISBL

Art. 10:9. Les statuts déterminent la forme, la composition, le fonctionnement et les pouvoirs de l'organe d'administration.

Fondation

Art. 11:6. La fondation est administrée par un ou plusieurs administrateurs, qui sont des personnes physiques ou morales. S'il y a plusieurs administrateurs, ils exercent leur mandat de manière collégiale.