Pourquoi faire contrôler un rapport de durabilité ?

Soumettre des informations de durabilité à un contrôle externe présente de nombreux avantages, et ce, même pour les entreprises ou les organisations qui ne sont soumises à aucune obligation légale en la matière.

Tout d’abord, faire contrôler un rapport par un expert externe permet de renforcer la crédibilité et la fiabilité des informations qui y sont présentées. Les informations de durabilité n’ont en effet d’intérêt et d’utilité que si les différentes parties concernées savent qu’elles peuvent s’y fier. Pour ce faire, il est important d’avoir non seulement des systèmes, processus et contrôles efficaces durant la phase de reporting, mais aussi de pouvoir compter sur une assurance externe fournie par un expert compétent et indépendant.

Ce gage de confiance apporté par le contrôle externe facilite la remontée d’information vers les organes de gestion et contribue à une meilleure communication avec les parties prenantes.

Ensuite, il faut savoir que les banques intègrent de plus en plus de critères dans leur programmes de prêts et présenter dans un rapport de durabilité des informations qui ont fait l’objet d’un contrôle externe permet de se conformer à certaines de ces exigences.

L’expert indépendant offre une vue neutre et objective sur les informations publiées. Faire contrôler des informations de durabilité permet donc d’identifier les aspects du travail de reporting et de l’activité qui restent à être améliorés. Cela permet d’améliorer les processus qui encadrent l’établissement de l’information et la structure de gouvernance qui est au cœur du reporting. En définitive, cela permet aussi d’améliorer le processus de décision au sein de l’entreprise ou de l’organisation.

Quand est-il obligatoire de faire contrôler un rapport de durabilité ?

Les entreprises soumises à la directive européenne sur la publication d’informations en matière de durabilité par les entreprises (CSRD) seront obligées de faire contrôler leurs informations de durabilité par un contrôleur légal des comptes.

Si c’était déjà le cas pour certaines entreprises d’intérêt public d’une certaine taille, cette obligation a été étendue par la CSRD. En effet, pour rappel, la CSRD s’appliquera à toutes les entreprises d’intérêt public, y compris celles dont les valeurs mobilières sont admises à la négociation sur un marché réglementé de l’Union, et à toutes les entreprises qui répondent à au moins deux des trois critères suivants :

- Au moins 250 employés ;

- Un chiffre d’affaires net supérieur à 40 millions d’euros ;

- Au moins 20 millions d’euros en actifs.

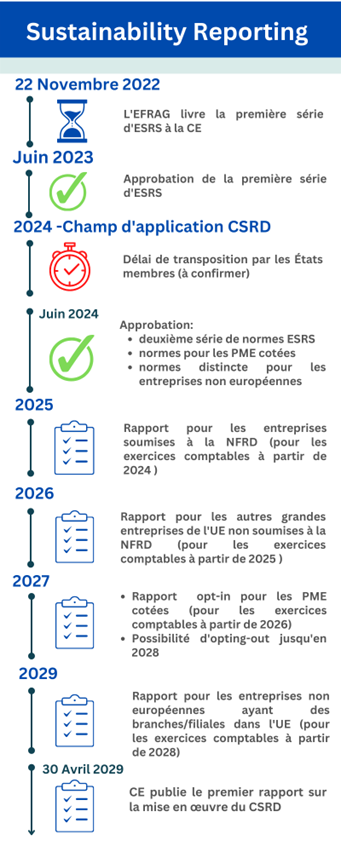

La CSRD prévoit une application progressive de ses différentes mesures. Elles s’appliqueront dans un premier temps aux entreprises qui étaient déjà soumises à la NFRD, la directive sur les informations non financières qui a précédé la CSRD (pour plus d’information sur la NFRD et sa transposition en Belgique, consultez cet article). Elles s’appliqueront ensuite aux grandes entreprises qui n’entraient pas dans le champ d’application de la NFRD et, enfin, aux PME cotées, aux institutions de crédit non complexes et aux compagnies d’assurance.

Il ne faut pas oublier qu’avant d’être applicable en Belgique, la CSRD devra d’abord être transposée dans la législation belge. Vous trouverez ci-dessous une ligne du temps qui reprend les grandes échéances imposées par la CSRD :

Veuillez noter qu’il existe différents niveaux d’assurance. Il est important de bien se renseigner à ce sujet et de suivre les exigences en la matière de la CSRD et de la loi qui définira sa mise en œuvre en Belgique. Consultez cette page pour plus d’informations.

Pour les entreprises qui ne sont pas directement soumises à la CSRD, il peut également être utile de faire contrôler leur rapport de durabilité. En effet, dans le cadre de leurs procédures sur le devoir de vigilance et de l’analyse de leur empreinte carbone, les grandes entreprises vont exiger plus de transparence et plus d’informations de la part des parties prenantes qui se trouvent dans leur chaîne d’approvisionnement et dont d’autres entreprises peuvent faire partie. La fiabilité des informations à fournir pourra être garantie par l’intervention d’un réviseur d’entreprises qui fournira l’assurance nécessaire de ces informations. Cela signifie que les modifications introduites par la CSRD et les nouvelles pratiques en matière de reporting et d’assurance de ce reporting qui en découlent vont toucher presque toutes les entreprises en Belgique, y compris les PME.

Par qui faire contrôler mon rapport ?

L’Union Européenne a désigné le réviseur d’entreprises comme étant le partenaire privilégié pour réaliser le contrôle des informations de durabilité.

Le contrôle des informations non financières présente en effet de nombreux points communs avec le contrôle des informations financières. Bien que les sujets traités et les normes applicables soient différentes, ces deux types de contrôles :

- nécessitent la collecte, la mesure et la vérification de données ;

- adoptent une approché basée sur les risques ;

- exigent l’application d’une méthodologie qui soit globale ;

- impliquent l’obtention de preuves suffisantes pour justifier le niveau d’assurance ;

- requièrent à la fois des professionnels de l'assurance et des spécialistes en la matière ;

- aboutissent à des résultats qui sont utilisés par les investisseurs et les parties prenantes pour prendre des décisions importantes.

La formation continue fait par ailleurs partie de l’ADN du métier de réviseur d’entreprises et de nouvelles formations sont mises à disposition des réviseurs d’entreprises pour les aider à se perfectionner en matière de contrôle et d’assurance d’informations de durabilité.

Son expertise et son expérience font du réviseur d’entreprises le partenaire idéal pour fournir de l’assurance sur vos informations de durabilité ! Consultez le registre pour trouver un réviseur d’entreprise près de chez vous.