1 avril 2021

Camille Luxen, juriste

L’article 1:35 du Code des sociétés et des associations (ci-après « CSA ») a récemment fait l’objet d’une modification par l’article 171 de la loi du 20 juillet 2020, portant des dispositions diverses relatives à la prévention du blanchiment de capitaux et du financement du terrorisme et à la limitation de l'utilisation des espèces.

Cette modification a introduit une nouvelle phrase au premier alinéa de l’article 1 :35 CSA, de telle sorte que la disposition est désormais libellée comme suit :

« Les sociétés et les personnes morales sont tenues de recueillir et de conserver des informations adéquates, exactes et actuelles sur leurs bénéficiaires effectifs. Les informations concernent au moins le nom, la date de naissance, la nationalité et l'adresse du bénéficiaire effectif, ainsi que, s'il s'agit d'une société, la nature et l'étendue de l'intérêt économique détenu par lui. Le bénéficiaire effectif fournit à l'entreprise ou à la personne morale dont il est le bénéficiaire toutes les informations dont cette entreprise et cette personne morale ont besoin pour satisfaire aux exigences visées dans ce paragraphe (Nous soulignons).

L'organe d'administration transmet, dans le mois et par voie électronique, les données visées à l'alinéa précédent au Registre des bénéficiaires effectifs (UBO), créé par l'article 73 de la loi précitée, et ce, de la manière prévue par l'article 75 de cette même loi.

Outre les informations sur le propriétaire légal, l'information sur le bénéficiaire effectif, visé à l'alinéa 2, est fournie aux entités assujetties, visées à l'article 5, § 1er, de la loi précitée, lorsque celles-ci prennent des mesures de vigilance à l'égard de la clientèle, conformément au livre II, titre 3, de cette même loi. ».

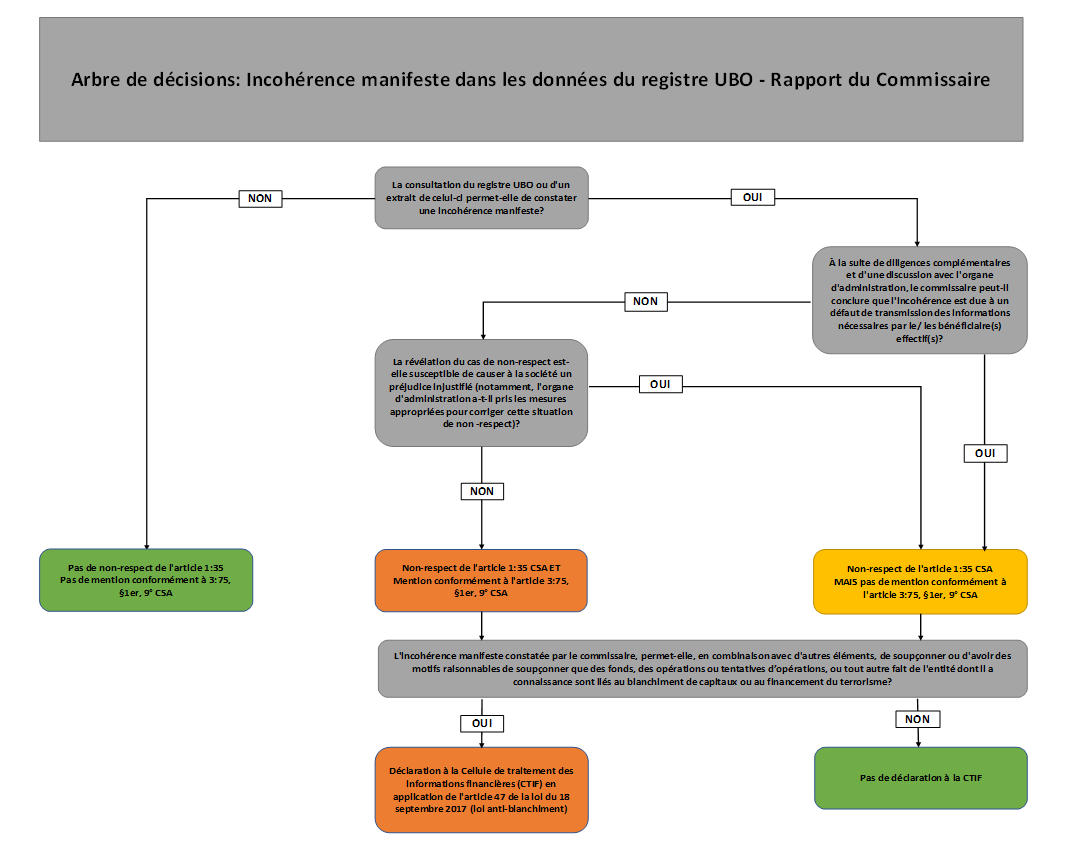

En pratique l’impact de la modification analysée se traduit l’apparition de plusieurs situations pouvant être jugées contraires à l’article 1:35 CSA. En effet, le non-respect peut dorénavant être dû au bénéficiaire effectif, qui ne transmettrait pas les informations nécessaires. Dans ce cas , le non-respect du CSA n’est pas le fait de l’entité contrôlée. Une telle violation ne pourrait dès lors entraîner une mention conformément à l’article 3:75, § 1er, 9° CSA et constitue, par conséquent, un allègement des obligations dans le chef du commissaire.

Cette situation ne doit pas être confondue avec un non-respect par l’entité, par exemple parce que l’organe d’administration n’a pas transmis les informations au registre UBO ou parce que les informations sur les bénéficiaires effectifs ne sont plus actuelles. Dans les deux exemples précités, il y a un non-respect de l’article 1:35 CSA imputable à l’entité contrôlée, une telle infraction devra donc être mentionnée dans la seconde partie du rapport, conformément à l’article 3:75, §1er, 9° CSA sauf si cette mention est susceptible de causer à l’entité contrôlée un préjudice injustifié.

Il demeure donc important que le commissaire examine les raisons pour lesquelles les informations n’ont pas été transmises au registre UBO et qu’il s’entretienne avec l’organe d’administration à ce sujet.

Si au regard des éléments énoncés ci-dessus, cette incohérence constitue un cas de non-respect de l’article 1:35 du CSA, il évaluera, conformément à la Norme complémentaire (version révisée 2020) aux normes ISA applicables en Belgique, si la révélation du cas de non-respect est susceptible de causer à la société un préjudice injustifié, notamment dans le cas où, après un entretien avec l’organe d’administration, celui-ci a pris les mesures appropriées pour corriger la situation de non-respect ainsi créée.

L’arbre de décision en annexe présente les différentes situations auxquelles le commissaire pourrait être confronté, ainsi que l’attitude à adopter par ce dernier s’il constate une incohérence manifeste entre les informations dont il a connaissance et celles reprises dans le registre UBO.