1 april 2021

Camille Luxen, juriste

Artikel 1:35 van het Wetboek van vennootschappen en verenigingen (hierna “WVV”) is onlangs gewijzigd bij artikel 171 van de wet van 20 juli 2020 houdende diverse bepalingen tot voorkoming van het witwassen van geld en de financiering van terrorisme en tot beperking van het gebruik van contanten.

Bij deze wijziging is een nieuwe zin ingevoegd in het eerste lid van artikel 1:35 WVV, zodat de bepaling nu als volgt luidt:

“Vennootschappen en rechtspersonen moeten toereikende, accurate en actuele informatie inwinnen en bijhouden over hun uiteindelijke begunstigden. De inlichtingen betreffen ten minste de naam, geboortedatum, nationaliteit en adres van de uiteindelijke begunstigden evenals, wanneer het een vennootschap betreft, de aard en omvang van het door hen gehouden economisch belang. De uiteindelijke begunstigde verstrekt aan de vennootschap of rechtspersoon waarvan hij de begunstigde is alle informatie die deze vennootschap en rechtspersoon nodig heeft om aan de vereisten bedoeld in dit lid te voldoen.

Het bestuursorgaan maakt de in het vorige lid bedoelde informatie binnen de maand via elektronische weg over aan het Register van uiteindelijke begunstigden (UBO), opgericht door artikel 73 van voornoemde wet, op de wijze bepaald door artikel 75 van dezelfde wet.

De informatie over de uiteindelijke begunstigde, bedoeld in het tweede lid, wordt, naast de informatie over de juridische eigenaar, aan de onderworpen entiteiten, bedoeld in artikel 5, § 1, van voornoemde wet, verstrekt wanneer deze entiteiten cliëntonderzoeksmaatregelen toepassen overeenkomstig boek II, titel 3, van dezelfde wet.”

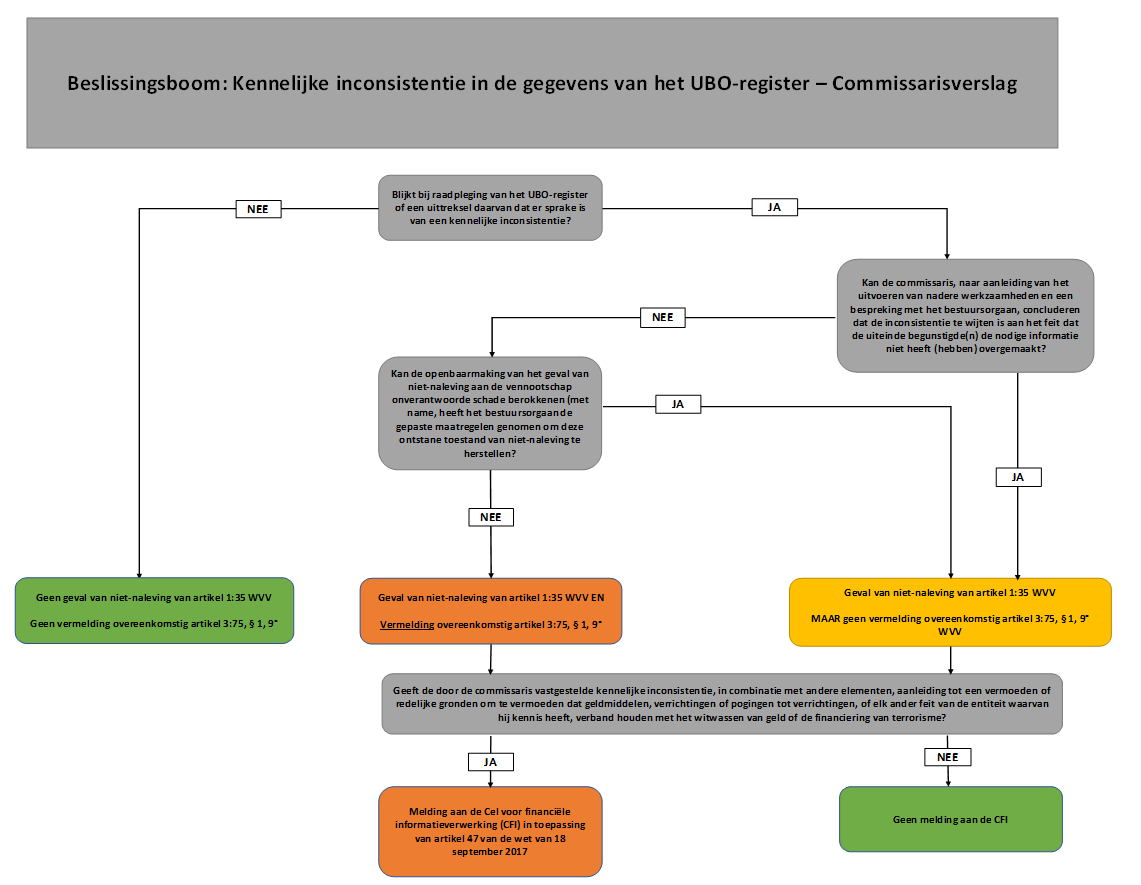

In de praktijk heeft de geanalyseerde wijziging tot gevolg dat er verschillende situaties ontstaan die als strijdig met artikel 1:35 WVV kunnen worden beschouwd. Niet-naleving kan nu immers te wijten zijn aan het feit dat de uiteindelijke begunstigde de vereiste informatie niet heeft verstrekt. In dit geval is de niet-naleving van het WVV niet de schuld van de gecontroleerde entiteit. Een dergelijke schending kan dus niet leiden tot een verklaring overeenkomstig artikel 3:75, § 1, 9° WVV en vormt dus een versoepeling van de verplichtingen voor de commissaris.

Deze situatie mag niet worden verward met niet-naleving door de entiteit, bijvoorbeeld omdat het bestuursorgaan de informatie niet aan het UBO-register heeft doorgegeven of omdat de informatie over de uiteindelijke begunstigden niet meer actueel is. In beide bovenstaande voorbeelden is er sprake van niet-naleving van artikel 1:35 WVV die kan worden toegerekend aan de gecontroleerde entiteit, en deze overtreding moet daarom worden vermeld in het tweede deel van het verslag overeenkomstig artikel 3:75, §1, 9° WVV, tenzij deze vermelding de gecontroleerde entiteit onverantwoorde schade kan berokkenen.

Het is daarom nog steeds van belang dat de commissaris nagaat waarom de informatie niet is overgemaakt aan het UBO-register en dit bespreekt met het bestuursorgaan.

Indien, gelet op het voorgaande, deze inconsistentie een niet-naleving van artikel 1:35 WVV inhoudt, beoordeelt de commissaris, overeenkomstig de bijkomende norm (herziene versie 2020) bij de in België van toepassing zijnde ISA's, of de bekendmaking van de niet-naleving de vennootschap onverantwoorde schade kan berokkenen, in het bijzonder in het geval dat deze, na bespreking met het bestuursorgaan, passende maatregelen heeft genomen om de aldus ontstane niet-nalevingssituatie te corrigeren.

De beslissingsboom in bijlage beschrijft de verschillende situaties waarmee de commissaris kan worden geconfronteerd en de houding die hij moet aannemen in geval van een duidelijke inconsistentie tussen de informatie waarvan hij kennis heeft en die welke in het UBO-register is opgenomen.